IP核:Arm公司背后的大產業(yè) 三大巨頭制霸食物鏈頂端

芯片設計公司Arm開除其中國合資企業(yè)安謀中國CEO吳雄昂,因發(fā)現(xiàn)該名高管成立競爭性基金“Alphatecture”,該基金旨在投資使用Arm技術的公司。隨后,當事雙方發(fā)表多份聲明,事件也產生多次反轉,上演了一場科技行業(yè)的“宮斗”大戲。自2016年被軟銀收購后,Arm公司的名氣可謂是蒸蒸日上,一舉一動都吸引著整個芯片行業(yè)的眼球。今天,我們并不想討論Arm這場宮斗大戲的是是非非,而是來看看Arm公司背后的大產業(yè)——IP核。

IP(Intellectual Property)核是芯片設計環(huán)節(jié)中逐步分離出來的、經過驗證的、可重復使用的設計模塊,其作用就是在芯片設計環(huán)節(jié)中降低冗余設計成本,降低錯誤發(fā)生的風險,提高芯片設計效率。IP 核本身是產業(yè)鏈不斷專業(yè)化的產物,是芯片設計知識產權的重要體現(xiàn),也是半導體產業(yè)鏈下一步升級的重要方向。產業(yè)每一輪專業(yè)化升級都有其內在的供需原因,且往往是追求規(guī)模成本效應的結果,IP 核行業(yè)的產生和發(fā)展也是如此。

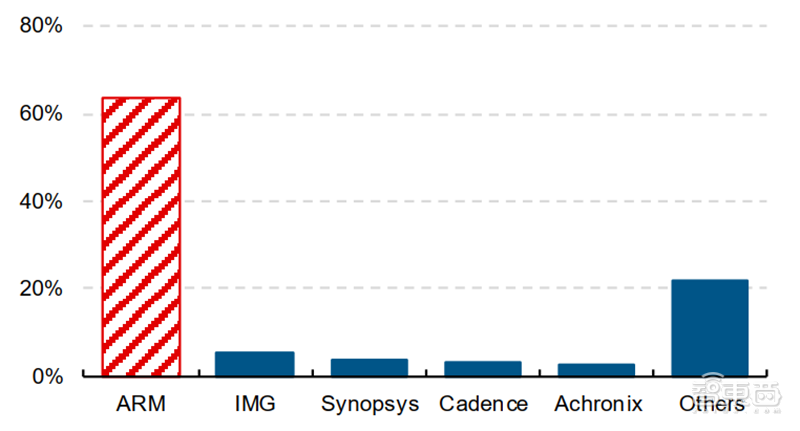

當前全球核心 IP 主要由 ARM、Synopsys、Cadence 提供,合計占比近 65%,以 ARM Cortex、Synopsys ARC、Cadence Tensilica 為首的 IP 核生態(tài)覆蓋全球芯片設計行業(yè)。一方面ARM 份額遠超其余玩家,另一方面后進競爭玩家也在奮力追趕。未來,IP 核的技術、生態(tài)、平臺化建設將是企業(yè)護城河的核心構成。

一、 半導體知識產權的集中體現(xiàn)——IP 核

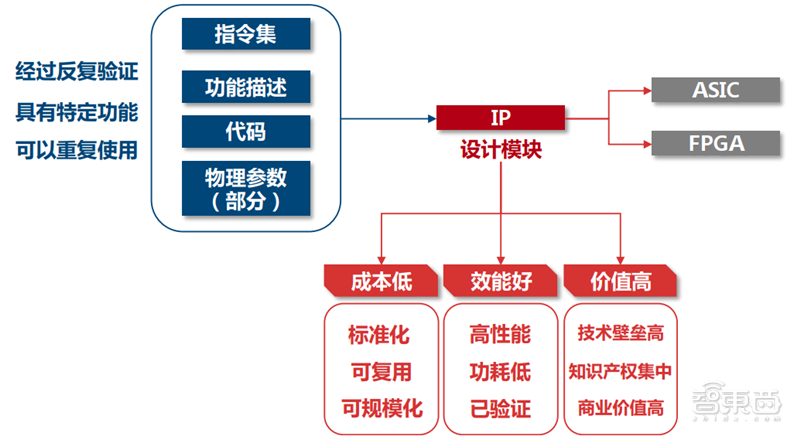

IP 核,是具有知識產權核的集成電路芯核的總稱,是經過反復驗證過的、具有特定功能的、可以重復使用的、包含特定核心元素的(指令集、功能描述、代碼等)集成電路設計宏模塊(邏輯或功能單元),如 AHB、 APB、 以太網、SPI、USB、UART 內核等,主要應用于專用集成電路(ASIC)或者可編輯邏輯器件(FPGA)。采用 IP 授權方式設計和開發(fā)芯片有如下優(yōu)點:

1、 經過驗證的優(yōu)質 IP 模塊,具有高性能、功耗低、可復用、可規(guī)模化、成本適中的特點,可作為獨立設計成果被交換、轉讓和銷售;

2、 使用 IP 模塊可以讓芯片設計廠商基于“模塊”開發(fā),避免了重復勞動,有利于芯片設計廠商將精力聚焦到提升核心競爭力的研發(fā)中。

3、 在智能終端創(chuàng)新升級加速的階段,快速的芯片設計并推出產品是搶占市場的重要手段,IP 核心讓研發(fā)團隊僅須整合預先制作的功能區(qū)塊,不須進行任何設計或檢驗作業(yè),即能迅速開發(fā)大型的系統(tǒng)單芯片設計。

▲IP 核的特征與優(yōu)勢

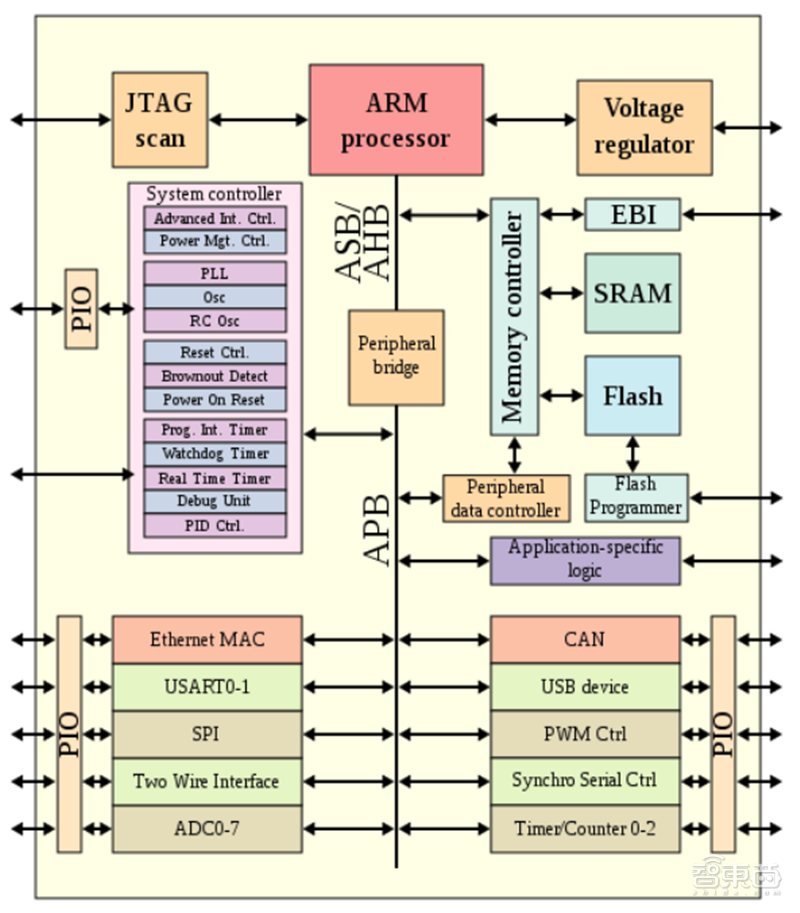

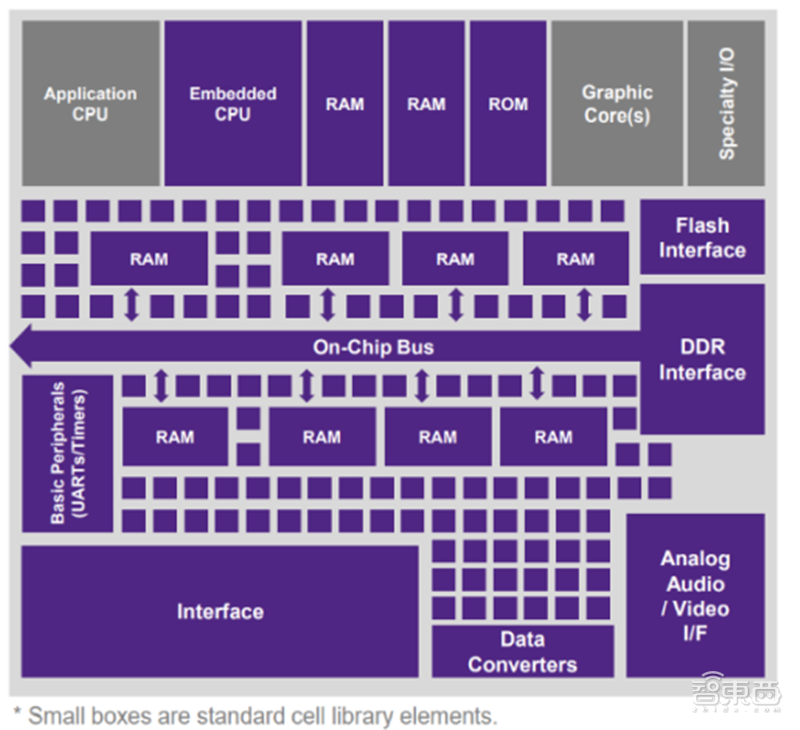

目前,IP 核已經變成系統(tǒng)設計的基本單元,如 Intel 的 CPU 技術、Nvidia 的 GPU 技術、TI 的 DSP 技術、Motorola 的嵌入式 MCU 技術、Trident 的 Graphics 技術等。

▲以 ARM 的 IP 應用設計為例,芯片可視作多個 IP 模塊搭建而成的

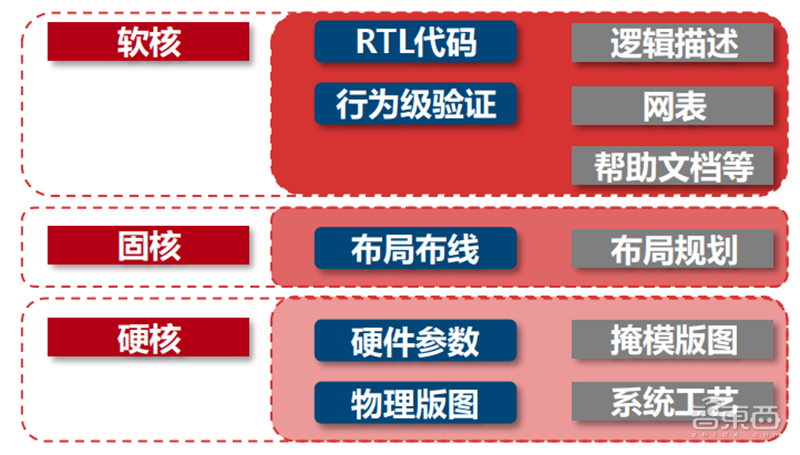

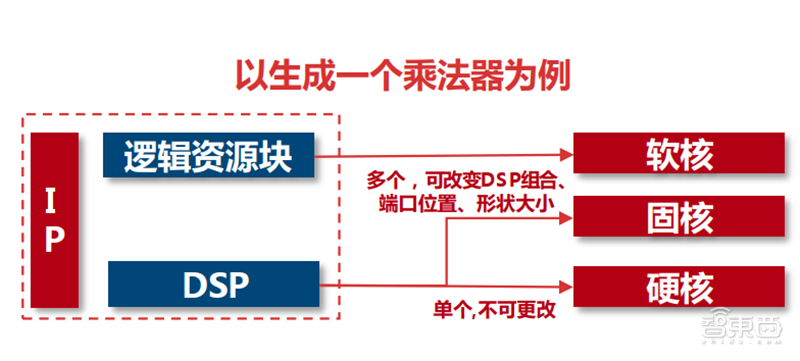

IP 核模塊有行為(Behavior)、結構(Structure)和物理(Physical)三級不同程度的設計,對應描述功能行為的不同分為三類,即軟核(Soft IP Core)、完成結構描述的固核(Firm IP Core)和基于物理描述并經過工藝驗證的硬核(Hard IP Core) 。

▲軟/固/硬核的內容區(qū)別

▲ 軟/固/硬核的范例示意圖

軟核:軟核是 IP 核應用最廣泛的形式。IP 軟核是獨立于制造工藝的寄存器傳輸級(RTL)代碼,經過行為級(behavioral)的功能驗證(functional verification)和優(yōu)化,一般指的是用語言描述的功能塊,包括邏輯描述、網表和幫助文檔等,并不涉及具體電路元件以及任何的具體的物理信息。

硬核:IP 硬核是通過系統(tǒng)設計驗證、物理版圖設計驗證和工藝制造獲得的半成品或者產品。其優(yōu)點是確保電路性能達到設計目標,提交形式是芯片制造掩模版結構的全部版圖和詳細系統(tǒng)的全套工藝相關文件。由于與成套工藝的綁定 ,硬核沒有應用靈活度。工藝升級后相應的硬核需要重新驗證、重新進行物理設計。

固核:在軟核與硬核之間的是 IP 固核是軟核和硬核的一個折中,它只對描述功能中一些比較關鍵的路徑進行預先的布局布線,而其他部分仍然可以任由編譯器進行相關優(yōu)化處理。固核通常以邏輯門級網表(gate-level netlist)的形式提交。由于固核多由設計客戶完成最終布線設計,因此核的端口位置、核的形狀和大小都可以調整,比硬核更具有靈活度。目前,固核也是 IP 核的主流形式之一。

▲軟固硬核的區(qū)別

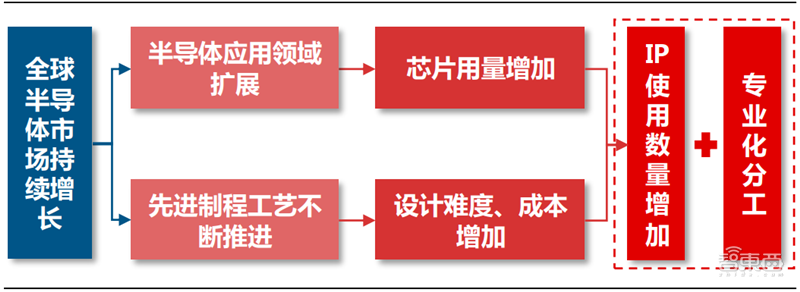

IP 產業(yè)的發(fā)展主要分為兩個階段,一個是 20 世紀 80 年代中后期至 2010 年前后,PC興盛、移動終端逐步發(fā)展,這個時候 IP 核已逐步開始從芯片設計環(huán)節(jié)中單獨出來,最典型的就是 ARM 公司的發(fā)展;另一個階段則是 2010 年開始的、以智能終端為驅動力的高速發(fā)展階段,此時 Synopsys、Cadence 的 IP 業(yè)務也進入了高速發(fā)展期。縱觀 IP產業(yè)發(fā)展,我們從市場需求和供給兩個角度研判,未來 IP 行業(yè)將在 5G+物聯(lián)網對芯片用量和品類需求的持續(xù)增長+IP 供應商研發(fā)實力持續(xù)增強的驅動下,迎來第三次騰飛。

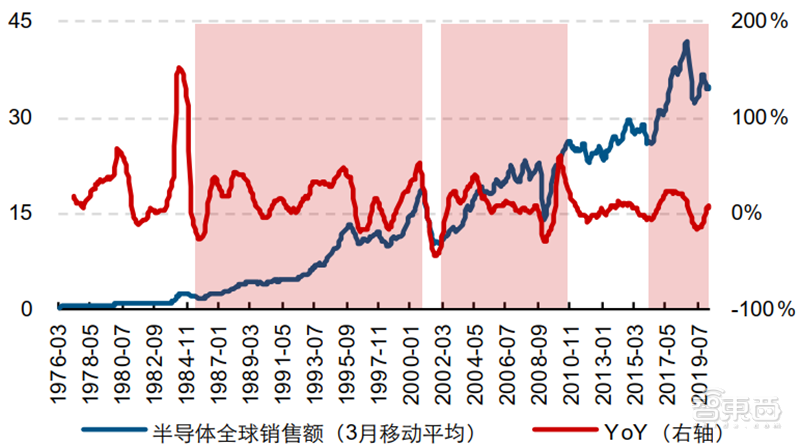

從需求的角度來看, 一方面是半導體市場整體容量擴大,大量的芯片設計需求推動了 IP 的誕生。在上個世紀 80 年代中后期以歐美為主的半導體市場在個人 PC 的引領下進入快速發(fā)展期,大量的市場需求推動了半導體產業(yè)鏈的專業(yè)化分工,F(xiàn)abless、設計服務公司、晶圓代工、封裝測測各司其職的模式逐步得到確立。在這個過程中,ARM 公司利用其在 RISC指令集的優(yōu)勢與 Intel 錯位競爭,并在蘋果的支持下改變其產品策略,不再生產芯片,轉而以授權的方式開啟了 IP 商業(yè)模式,通過收取一次性授權費用和版稅提成獲取利潤, 同時降低了直接生產產品所需要承擔的生產風險。隨后,在個人 PC、移動終端的快速發(fā)展下,以 ARM 為代表的 IP 行業(yè)也在不斷發(fā)展。

▲全球半導體市場(單位:億美元)

▲ ARM 經營的三個階段(單位:百萬美金)

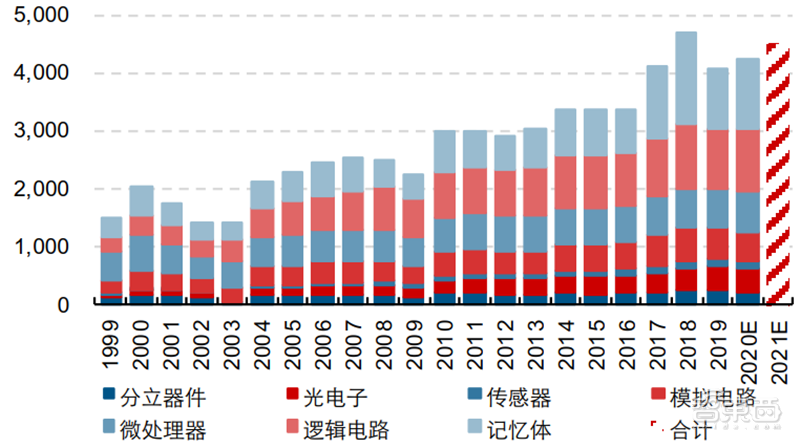

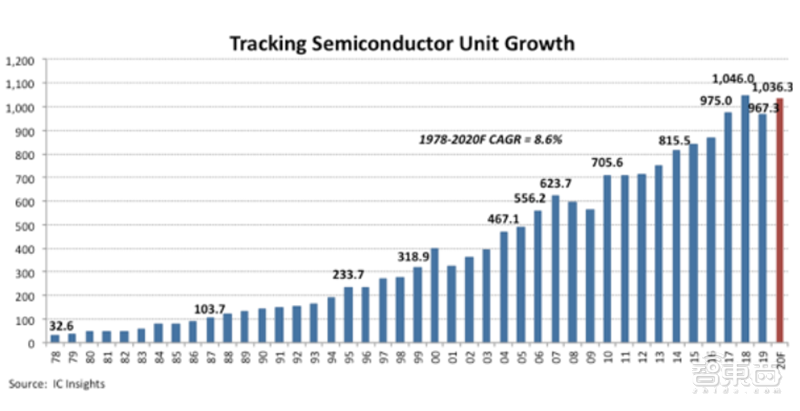

未來,繼個人 PC、智能手機后半導體產業(yè)將在物聯(lián)網、云計算、人工智能和大數據等新應用的興起下逐步進入下一個發(fā)展機遇期。根據 IBS 報告,這些應用驅動著半導體市場將在 2030 年達到 10,527.20 億美元,2019~2030 年均復合增長率為 9.17%,市場容量不斷擴大,芯片的品類、數量和更迭速度要求持續(xù)提升,IP 行業(yè)將得到進一步的發(fā)展。據 ICInsight,預計 2020 年全球芯片出貨量將達 10,363 億顆,同比增長達 7.13%。

▲全球半導體市場(單位:億美元)

▲ 芯片出貨量(單位:十億片)

另一方面是隨著摩爾定律的演繹,制程和工藝持續(xù)改進,高性能芯片設計難度不斷在加大。當前隨著摩爾定律的不斷深入下探,20nm 以及小于 20nm 先進節(jié)點的高性能 IC 設計與 16nm/14nm FinFET、3D IC 相關的先進技術涉及到從系統(tǒng)設計驗證、芯片實現(xiàn)到三維封裝設計已經非常復雜,高集成度與 IC 測試/驗證難度不斷加大。

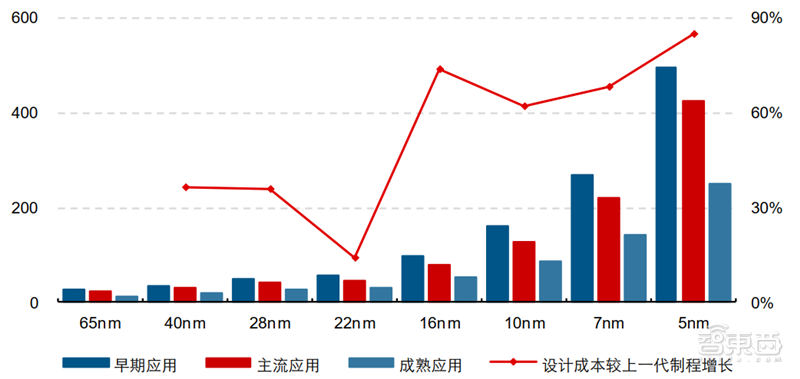

單顆芯片可容納晶體管數量增加。隨著先進工藝節(jié)點不斷演進,芯片的線寬不斷縮小,單顆芯片上可容納的晶體管數量也快速增加,單位面積性能得以相應提升。根據 IBS 報告,以 80mm²面積的芯片裸片為例,在 16nm 工藝節(jié)點下,單裸片可容納的晶體管數量為 21.12 億個;在 7nm 工藝節(jié)點下,晶體管數量為 69.68 億個。

采用先進工藝節(jié)點的芯片設計成本逐漸提高。先進工藝節(jié)點使用晶體管數量持續(xù)增長,使設計的復雜度不斷增加,從而提高了設計成本。根據 IBS 報告,以先進工藝節(jié)點處于主流應用時期的設計成本為例,工藝節(jié)點為 28nm 時,單顆芯片設計成本約為 0.41 億美元,而工藝節(jié)點為 7nm 時,設計成本則快速升至約 2.22 億美元。即使工藝節(jié)點達到成熟應用時期,設計成本大幅度下降的前提下,相較同一應用時期的上一代先進工藝節(jié)點,仍存在顯著提升。

▲芯片設計成本(單位:百萬美元)

高成本、高風險的設計投入使芯片設計公司在研發(fā)先進工藝節(jié)點的芯片產品時,需要有大規(guī)模的產銷量支撐來平攤設計成本,為降低設計風險和成本,芯片設計公司越來越多地尋求使用經過驗證的半導體 IP。未來,集成電路設計產業(yè)中基于平臺的設計,即以應用為導向,預先集成各種相關 IP,從而形成可伸縮和擴展的功能性平臺,是一種可升級的 IP 復用性解決方案,可以快速實現(xiàn)產品升級迭代,同時降低設計風險與設計成本。隨著個人計算機產業(yè)向手機產業(yè)邁進,終端產品更加復雜多樣,芯片設計難度快速提升,研發(fā)資源和成本持續(xù)增加,促使全球半導體產業(yè)分工繼續(xù)細化,芯片設計產業(yè)進一步拆分出半導體 IP 產業(yè),而芯片設計服務產業(yè)的服務范圍也將進一步擴大。

▲IP 核行業(yè)的發(fā)展符合半導體產業(yè)發(fā)展的趨勢

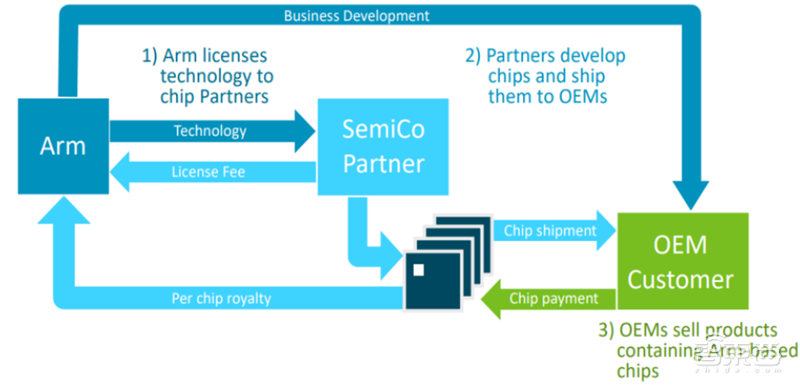

從共給視角下看, 半導體產業(yè)鏈進一步精細化,傳統(tǒng) IDM 或 Fabless 公司在多年的芯片設計中確立了設計重用以降低重復設計、冗余研發(fā)的原則,而其中一些成功的芯片設計成果的可重用部分經多次驗證和完善就形成了 IP 核。隨著運用 IP 核進行設計的芯片越來越多,ARM公司獨辟蹊徑開創(chuàng)了 IP 核授權的商業(yè)模式。ARM 的 IP 核授權商業(yè)模式是基本授權費(LicenseFee)和基于版稅(Royalty)模式的結合。設計公司首先通過支付 IP 技術授權費來獲得在設計中集成該 IP 并在芯片設計完成后銷售含有該 IP 的芯片的權利,而一旦芯片設計完成并銷售后,設計公司還需根據芯片銷售平均價格(ASP)按一定比例(通常在1%~3%之間)支付版稅給 ARM。

▲ARM 的商業(yè)模式

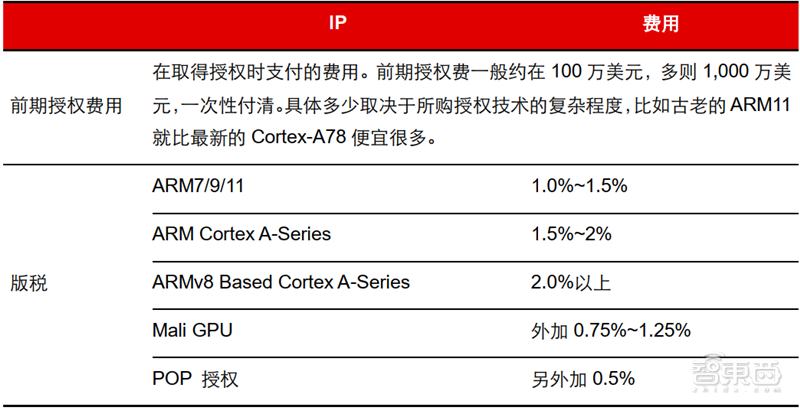

▲ARM 的主要收費標準

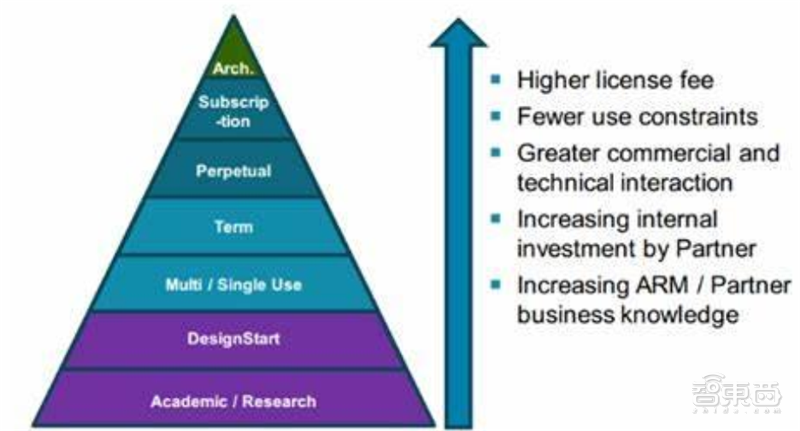

ARM 的授權模式主要為:

使用層級授權:作為最低的授權等級,擁有使用授權的用戶只能購買已經封裝好的 ARM 處理器核心,不可更改原有設計。而如果想要實現(xiàn)更多功能和特性,則只能通過增加封裝之外的 DSP 核心的形式來實現(xiàn)。由于擔心對知識產權保護不力,ARM 對很多中國背景的企業(yè)均采取這一級別的授權。

內核層級授權(POP,Processor Optimization Pack):指可以以一個內核為基礎然后再加上自己的外設,比如 USART、GPIO、SPI、ADC 等,形成新的 MCU,代表廠商包括三星、德州儀器(TI)、博通、飛思卡爾、富士通以及 Calxeda 等。

架構/指令集層級授權:可以對 ARM 架構進行大幅度改造,甚至可以對 ARM 指令集進行擴展或縮減,代表廠商主要是蘋果(2013 年開始使用基于 ARM 架構自研的 Cyclone 架構,后續(xù)開發(fā)出 Swift、Typhoon、Twister 等架構)、高通(基于 ARM架構自研 Scorpion、Krait、Kryo 等架構)、Marvell 以及華為(ARMV8,自研達芬奇架構)。

▲ARM 各級授權級別

此外,根據不同用途還可分為:

單用途授權:在某一個特定領域使用 ARM 技術。如 Cortex-A 系列的單用途授權費前期約為 100 萬美元,每顆芯片版稅約 2%。這種授權非常適合創(chuàng)業(yè)公司,或者目標明確的特定設計項目。

多用途授權:適合大型企業(yè),可用于多種產品。授權費相對較高,但在一定時間內,授權技術可以盡可能地設計更多芯片、隨需求用在任何產品中,但是期限過后則需續(xù)費方可繼續(xù)使用。

終身多用途授權:多用途授權中的終身使用版本,但由于技術更新?lián)Q代較快,一般而言使用期約為 10~20 年。

訂購授權:大企業(yè)可以據此購買 ARM 一整套產品的技術,同時時間較長,內部研發(fā)風險和成本相對較低,但門檻較高,往往需要數千萬美元。

此外還有學術授權、設計入門等特殊授權,價格較低但不可用于銷售。

ARM 的各類授權層級為不同需求的客戶提供了針對性的可定制化的 IP 授權服務,通過已驗證的 IP 核和架構大大縮減了芯片設計公司的芯片設計難度、驗證時間、設計成本,不僅為大型公司提供設計便利,也為許多缺乏深厚技術基礎的初創(chuàng)公司降低了芯片設計門檻,大大促進了全球芯片設計產業(yè)尤其是 IP 產業(yè)的發(fā)展。除了類似 ARM 這樣的專業(yè)的 IP 供應商外,IP 核還可來自 EDA、Foundry 和芯片設計服務公司,他們以提供 IP核來提升用戶的黏性,IP 收入占比一般較小。

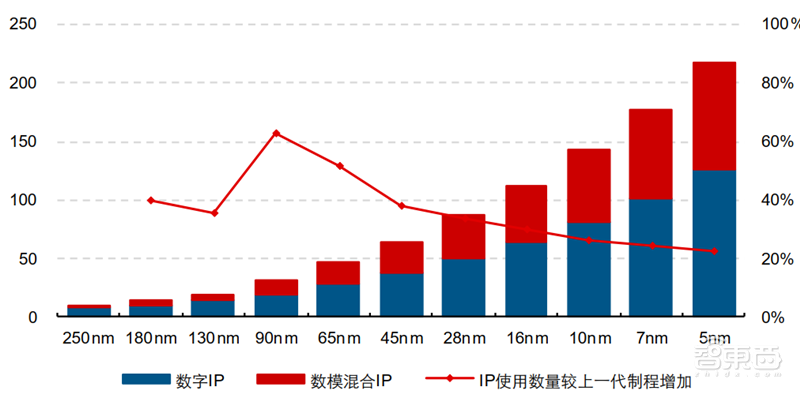

另外, 供需共振打開 IP 行業(yè)快速上行通道 。首先, IP 應用數量持續(xù)增加。隨著超大規(guī)模集成電路設計、制造技術的發(fā)展,集成電路設計步入 SoC 時代,設計變得日益復雜。當前國際上絕大部分 SoC 都是基于多種不同 IP 組合進行設計的,同時,隨著先進制程的演進,線寬的縮小使得芯片中晶體管數量大幅提升,使得單顆芯片中可集成的 IP 數量也大幅增加。根據 IBS 報告,以 28nm 工藝節(jié)點為例,單顆芯片中已可集成的 IP 數量為 87 個。當工藝節(jié)點演進至 7nm 時,可集成的IP 數量達到 178 個。單顆芯片可集成 IP 數量增多為更多 IP 在 SoC 中實現(xiàn)可復用提供新的空間,從而推動半導體 IP 市場進一步發(fā)展。

▲數字、數模混合 IP 數量(單位:個)

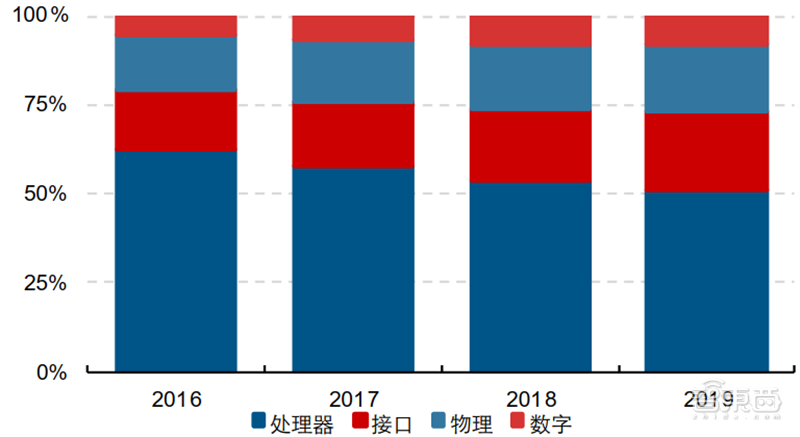

非 CPU 的多種 IP 不斷發(fā)展。隨著全球產業(yè)發(fā)展,處理器 IP 仍將占據最大市場份額,但隨著各種接口、GPU、數模、存儲 IP 技術的不斷成熟,未來非 CPU 的多種 IP 份額將會持續(xù)提升,如新一代高速接口 IP:PCIe(PCI express)4.0(2017;5.0,2019)、USB 3.2(2017)、DDR/LPDDR 5(2017)、HBM 2(高帶寬存儲器 high bandwidthmemory,HBM;V2/V3,2016)、SATA rev3、HDMI 2.1、MIPI DSI/DPI、Bluetooth 5(2016)和 Ethernet(400 Gbps,2018)等接口標準的新版本 IP 正在不斷涌現(xiàn)。

▲全球 IP 應用結構

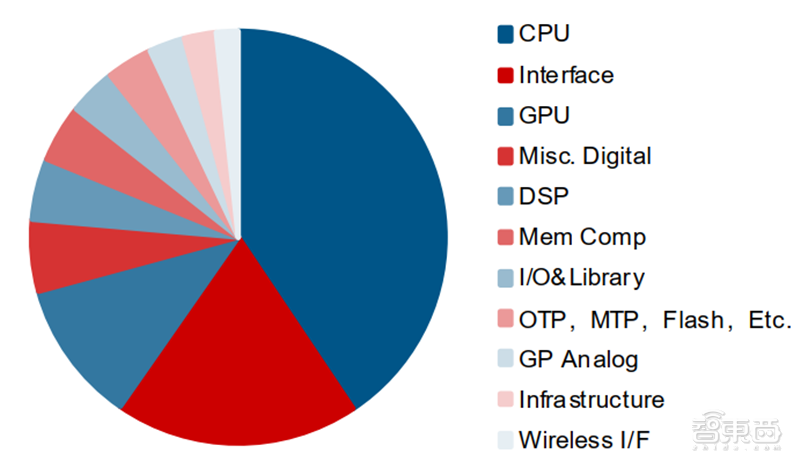

▲2018 年 IP 核品類結構

AI 算法推動 IP 核研發(fā)加速,進一步提升 IP 核在芯片設計中的使用占比。人工智能(AI)技術的發(fā)展帶來了計算模型的變革,一方面使得各大 IP 供應商紛紛推出為 AI 定制或與 AI 結合的 IP,如 Synopsys 公司于日前推出了高性能嵌入式視覺處理器 IP——DesignWare EV 系列;另一方面人工智能算法也被用在 IP 相關的 EDA 工具當中,如華大九天推出的Empyrean Mcfly 就是用人工智能算法實現(xiàn) IP 驗證加速。

二、 從行業(yè)主要玩家探尋IP核未來發(fā)展趨勢

IP 核行業(yè)格局的總體格局是高度集中,后進追趕 。 整體市場保持成長,產品需求增長較快,同時由于 IP 核技術壁壘較高,進入難度大,主要玩家為 ARM、Synopsys、Cadence,同時后進新發(fā)競爭者較多;同時,競爭者提供不大相同的產品或服務,用戶轉換成本較高。

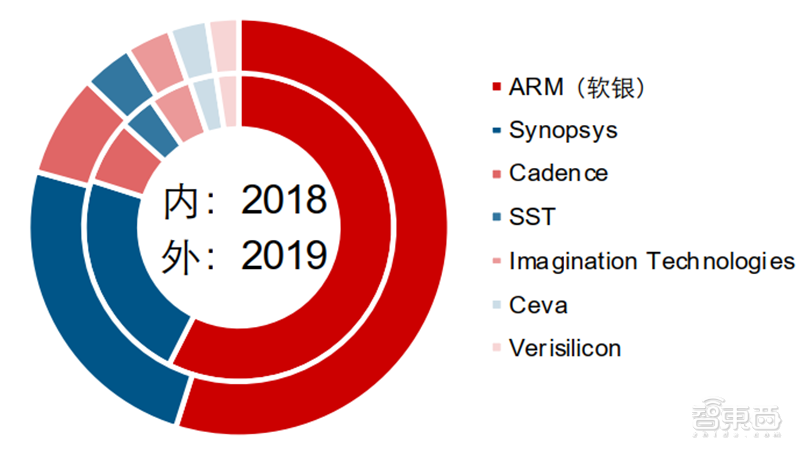

全球 IP 核龍頭企業(yè) ARM 從 2007 年 33%的市場占有率增加到 2017 年的 46.2%,但2018~2019 份額分別為 43.02%、40.8%,表明 IP 行業(yè)一方面具有高度集中的特征,另一方面集中度在后來者的逐步跟進下呈現(xiàn)下降的趨勢。

▲全球 IP 核市場格局

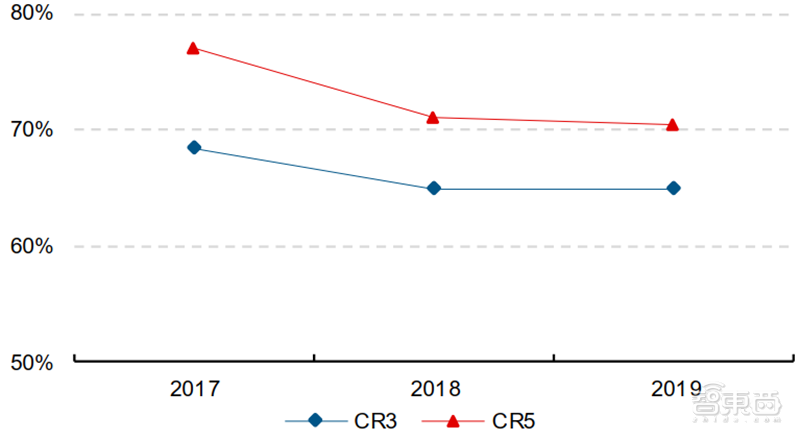

▲ 全球 IP 集中度呈現(xiàn)下降趨勢

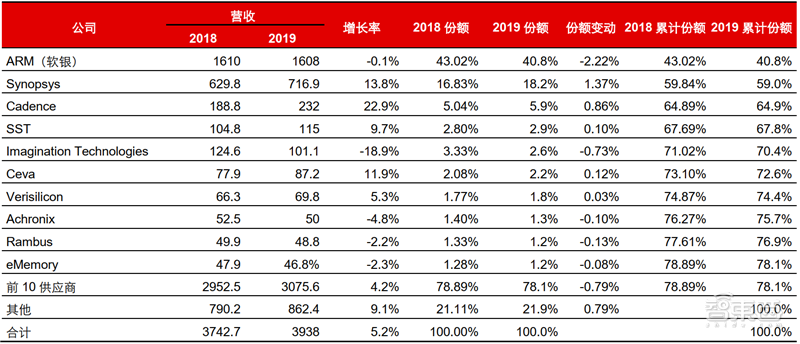

▲全球 IP 核行業(yè)競爭格局(百萬美元)

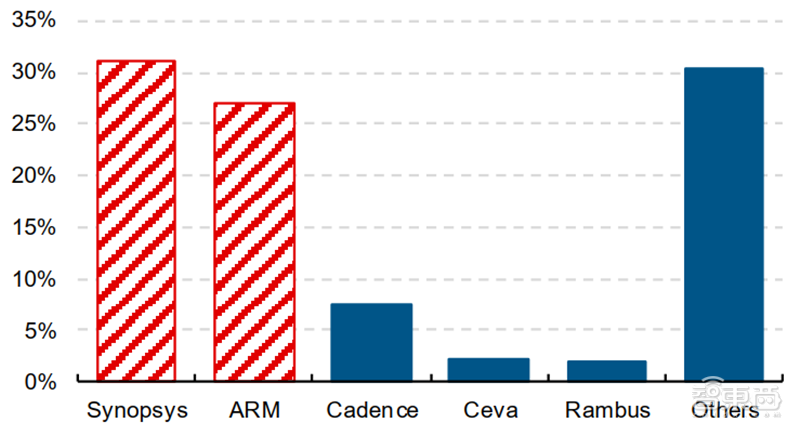

從授權和版權收費來看,Synopsys 收費模式主要為授權,ARM 則在版權收費上一騎絕塵,同時授權收費亦處于第一梯隊。ARM 的授權+版稅模式是支撐其保持全球龍頭地位的重要支柱。

▲全球 IP 授權市場格局

▲ 全球 IP 版權收費格局

1、 ARM:全球 IP 絕對龍頭,生態(tài)化深筑護城河

ARM 是全球最大的芯片架構(IP)供應商,成立于 1978 年,1990 年代向 RISC 指令集發(fā)展,隨后迅速成長為全球低功耗、高性能芯片架構龍頭,市占率長期高于 40%。ARM 目前全球芯片客戶超過 500 家,生態(tài)合作伙伴遍布全球半導體產業(yè)鏈,已形成以Arm 為核心的全球最大的技術生態(tài)體系。

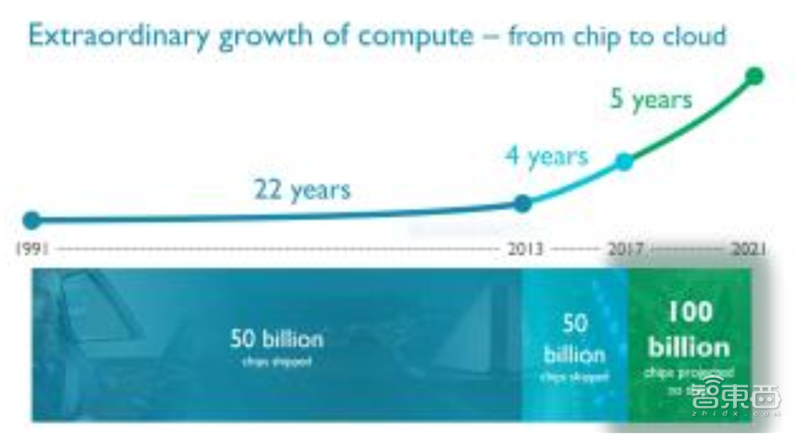

ARM 的處理器架構具有性能高、成本優(yōu)和能耗低的優(yōu)勢,從 21 世紀開始在手機、平板電腦、嵌入控制、多媒體數字等處理器領域迅速獲得主導地位。1991 年至 2017 年全球已出貨超 1,000 億顆使用 ARMIP 核的芯片,而 ARM 預計下一個千億出貨量將在 2021年實現(xiàn)。截至 2020 年,全球已出貨超 1,600 億顆使用 ARMIP 核的芯片。在中國市場上,目前 ARM 的中國合作伙伴超過 200 家,國產 SoC 中有 95%是基于 Arm 處理器技術,使用 Arm 處理器技術的中國客戶的出貨量超過 160 億。

▲ARM 預計 2021 年實現(xiàn)公司第二個千億出貨量計劃

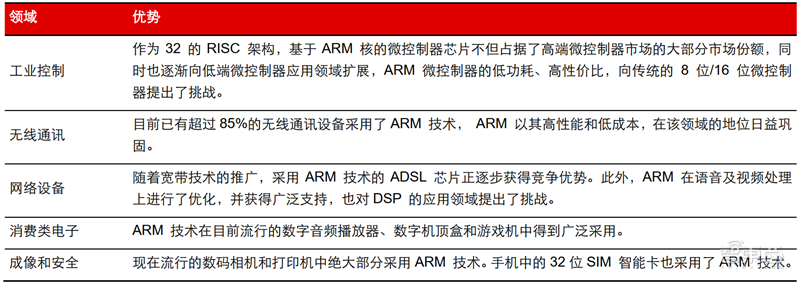

ARM 處理器市場覆蓋率最高、發(fā)展趨勢廣闊,基于 ARM 技術的 32 位微處理器,市場的占有率目前已達到 80%。我國的中興集成電路、大唐電訊、華為海思,以及國外的一些公司如德州儀器、意法半導體、Philips、Intel、Samsung 等都推出了自己設計的基于 ARM 核的處理器。ARM 在多個領域具備優(yōu)勢地位:

▲ARM 架構芯片應用領域

▲ARM 主要產品

▲ ARM 應用領域

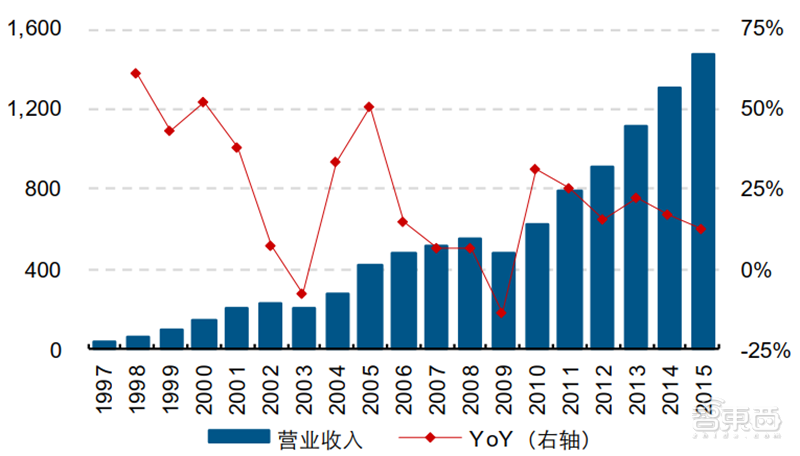

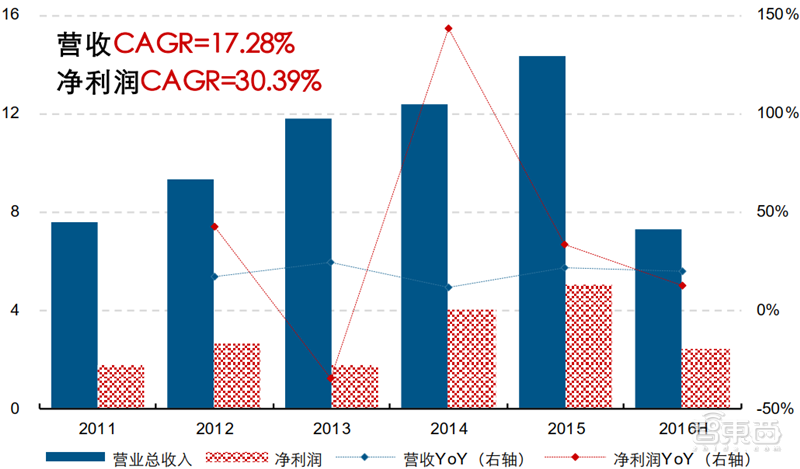

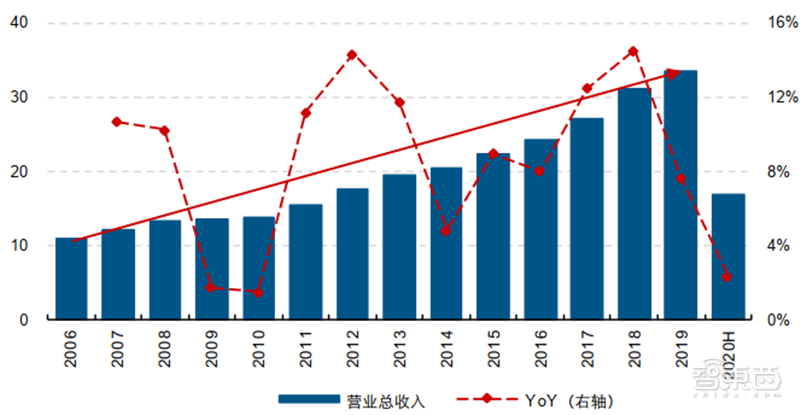

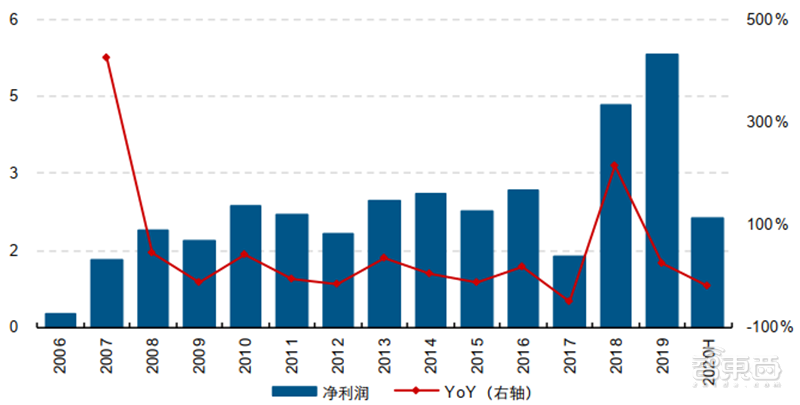

隨著 2010 年以來智能手機在全球市場的高速發(fā)展,低成本、高性能、低功耗的 ARM架構受到各大廠商的歡迎,自 2011 年直到 2016 年底被 Softbank 收購前,ARM 營收實現(xiàn)了年復合增長 17.28%(未計算 2016 年中數據),在 2015 年達到 14.34 億美元;凈利潤實現(xiàn)年復合增長 30.39%,達 5.03 億美元,凈利率超 30%。

▲ARM 的營收及利潤增速(單位:億美金)

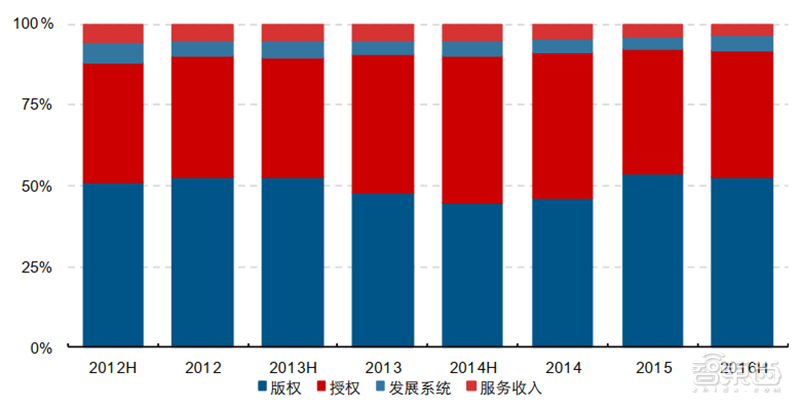

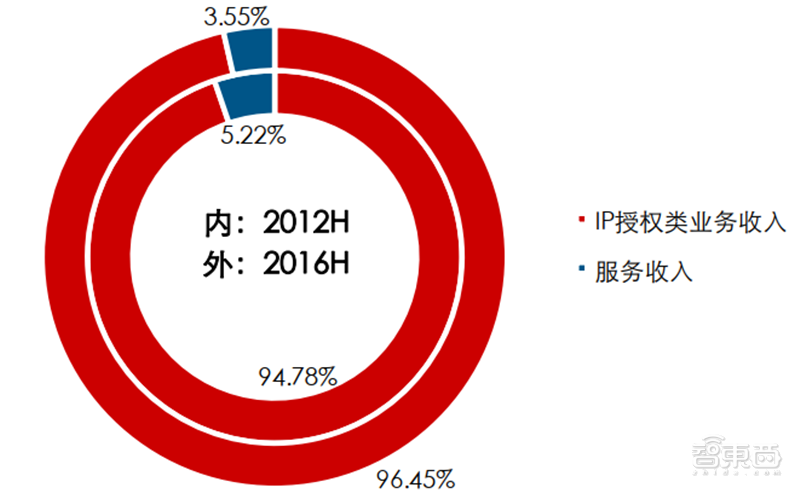

IP 核授權業(yè)務是 ARM 最主要的營收來源,占比在 2012H~2016H 持續(xù)提升,從 94.78%不斷增長到 96.45%,顯示 IP 核授權業(yè)務在 ARM 自身技術和生態(tài)優(yōu)勢下盈利能力不斷增長。在 IP 核授權類收入中,版權費和授權費收入分別約占總收入的 50%/40%,隨著全球芯片出貨量的快速增長+ARM 商業(yè)策略的調整(Arm Flexible Access for Startups,初創(chuàng)企業(yè)可實現(xiàn) 0 費用開發(fā) ARM 芯片),版權費收入占比呈現(xiàn)逐步提高的趨勢。

▲ARM 業(yè)務結構

▲ARM 的 IP 授權類業(yè)務收入占比超 90%

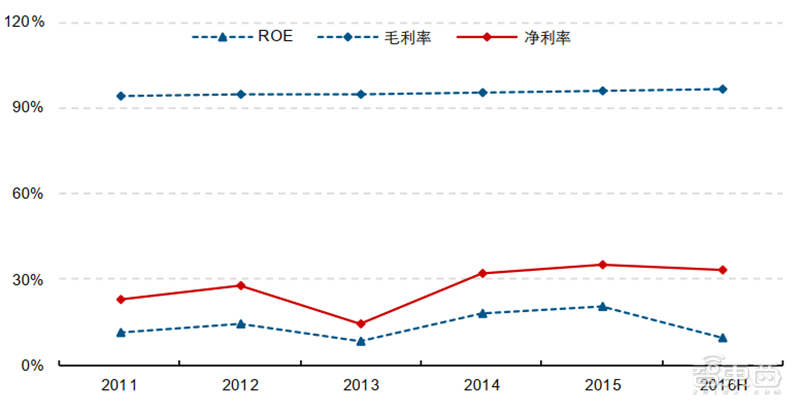

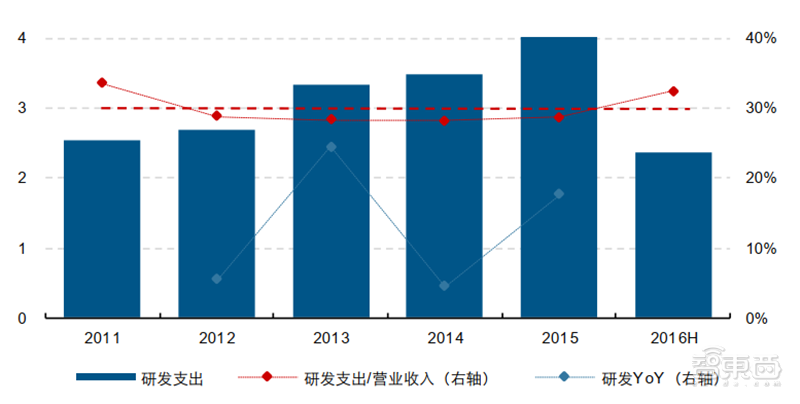

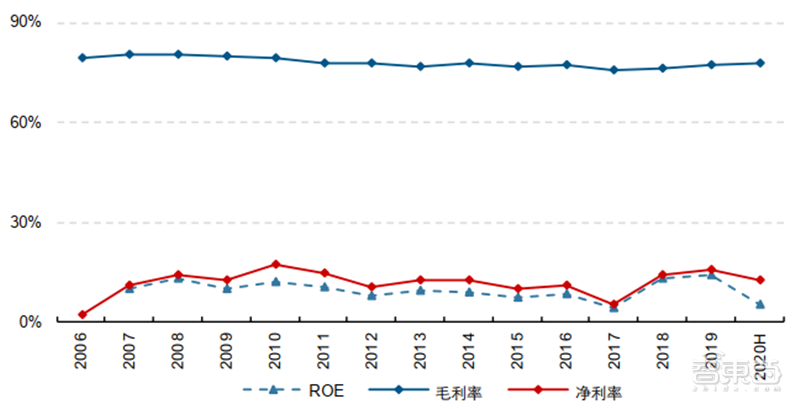

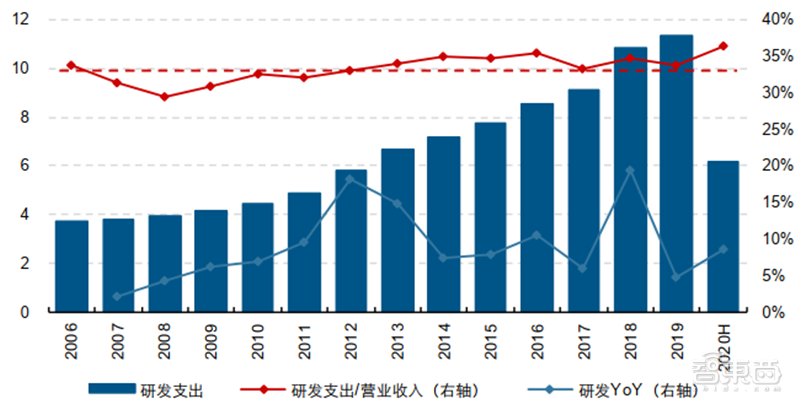

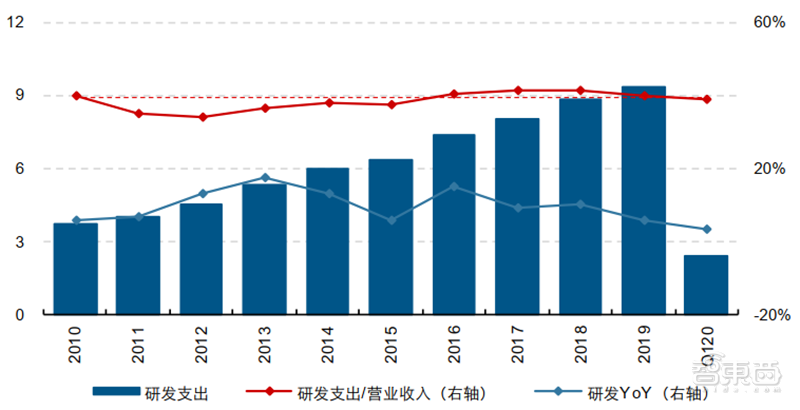

ARM 核心業(yè)務為 IP 架構研發(fā)和銷售,不從事芯片實際的生產與制造,因此毛利率較高,2011~2016H 年間毛利率維持超 90%;凈利率同樣維持較高水平,截至 2016H 凈利率達 33.36%;ROE 基本維持在 10%~20%之間。研發(fā)投入上 ARM 的研發(fā)支出/營業(yè)收入占比約為 30%。

▲ARM 的毛利率長期高于 90%,凈利率也在逐步提升至超 30%

▲ ARM 的研發(fā)費用比例約為 30%

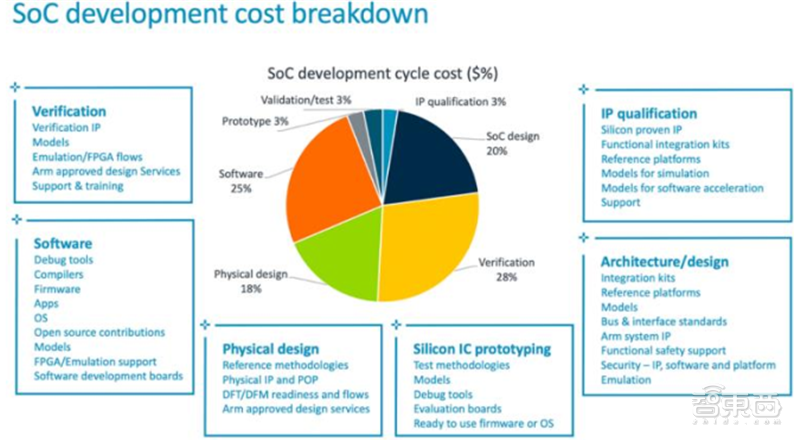

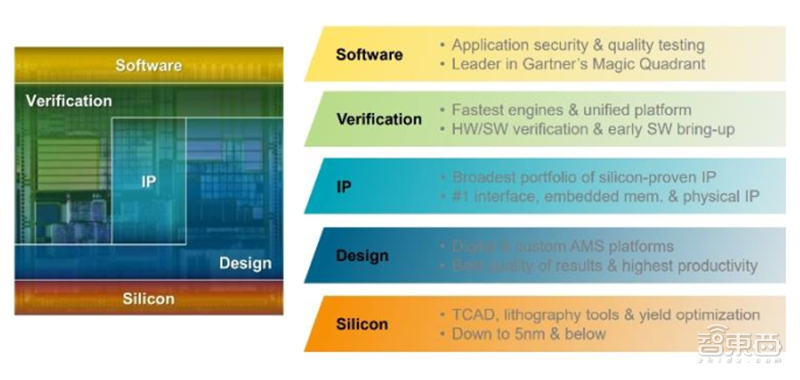

“技術+生態(tài)”打造強大護城河。技術以外,ARM 的優(yōu)勢在于其打造了基于 ARMIP 核的全球技術生態(tài),從芯片設計、制造到銷售提供了各類支持,以創(chuàng)新實力+深度合作打造客戶的黏性,形成了 ARM 獨步全球的“技術+生態(tài)”護城河。通過 ARM 在驗證、IP授權、架構、軟件支持、物理設計、芯片原型開發(fā)等環(huán)節(jié)上的服務支持,芯片設計公司可大幅降低芯片設計成本,以中等復雜程度的 28nmSoC 芯片為例,通過 ARM 生態(tài)設計的芯片設計成本約為 2,000 萬美元,大幅低于在無生態(tài)支持下的約 4,200 萬美元。龐大的 IP 核生態(tài)圈疊加未來物聯(lián)網趨勢中將進一步擴大的芯片用量,ARM 的增長潛力將得到進一步的釋放。

▲ARM 打造了 IP 核生態(tài)系統(tǒng)

▲ 芯片設計環(huán)節(jié)中的成本構成

2、 Synopsys:EDA 龍頭加速并購,IP 業(yè)務地位持續(xù)提升

Synopsys 成立于1986 年,總部位于美國硅谷,是全球排名第一的電子設計自動化(EDA)解決方案提供商,全球排名第二的芯片 IP 核供應商,同時還提供用于驗證包含芯片的電子系統(tǒng)和在其上運行的軟件和硬件,另外還是全球領先的軟件安全供應商。Synopsys的 2019 年營業(yè)額逾 33 億美元,擁有 3,200 多項已批準專利。Synopsys 目前擁有 14,000多名員工,分布在全球 116 個分支機構。

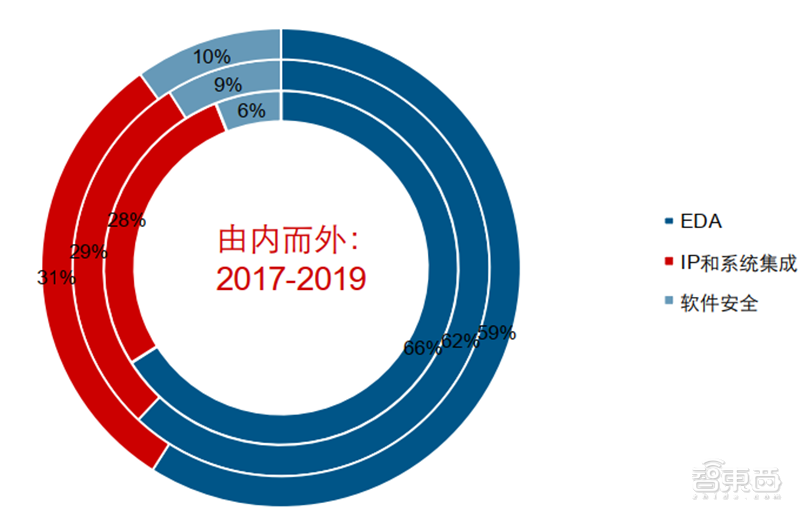

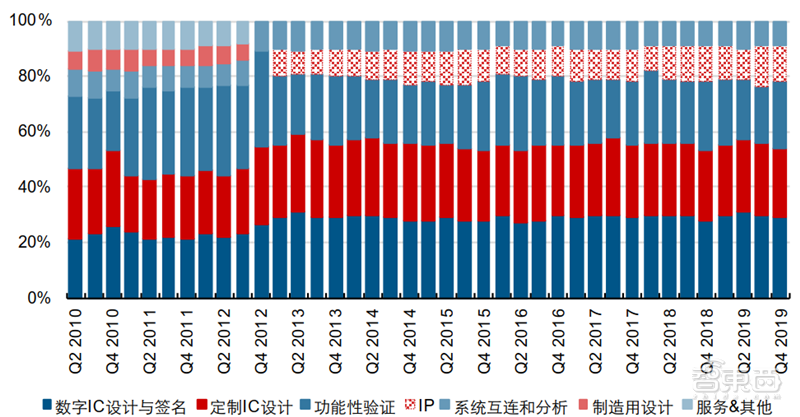

與 ARM 專注于 IP 核架構不同,Synopsys 主體業(yè)務為 EDA,IP 和系統(tǒng)集成業(yè)務約占營收的 30%,近年來 IP 核業(yè)務占比穩(wěn)定提升。

▲SynopsysIP 業(yè)務占比近年來持續(xù)提升

▲Synopsys 圍繞 EDA 構建芯片設計綜合服務能力

▲ SynopsysIP 品類覆蓋面廣

Synopsys 的 DesignWare IP 系列包括邏輯庫、嵌入式存儲器、嵌入式測試單元、模擬IP、接口 IP、安全 IP 和嵌入式處理器等產品,整體覆蓋面較廣。Synopsys 的IPAccelerated 通過 IP 原型開發(fā)套件和定制的 IP 子系統(tǒng)擴展其廣泛建立的、經過硅驗證的 DesignWare IP 產品組合,從而可以幫助芯片設計公司加速原型開發(fā)、軟件開發(fā)以及 IP 與 SoC 的集成。Synopsys 的 Verification IP 產品組合(屬于 Verification Continuum平臺)也屬于 IP 產品類別。

▲Synopsys 的主要 IP 類別

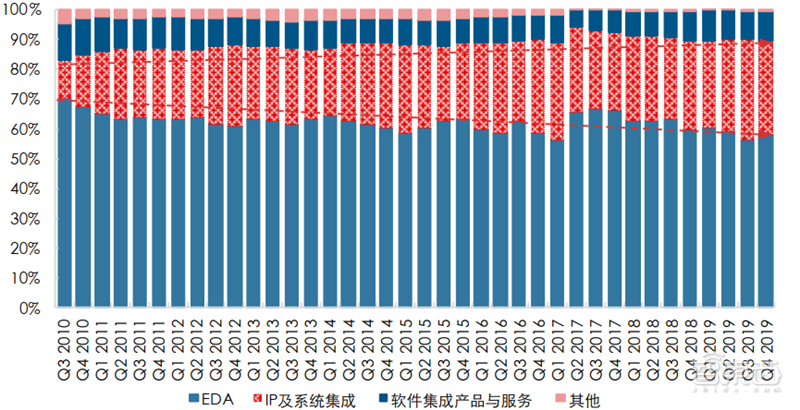

隨著 2010 年以來智能手機滲透率持續(xù)提升,可穿戴設備、IoT 等領域不斷發(fā)展,全球芯片出貨量穩(wěn)定增加,對 IP 核的需求也不斷提升。自 2010 年以來 SynopsysIP 核及系統(tǒng)集成的營收占比持續(xù)提升,從 2010 Q3 的 12.91%提升至 2019 Q4 的 31.86%。

▲Synopsys 自 2010 年來 IP 業(yè)務占比持續(xù)提升,已成為 EDA 軟件以外的重要業(yè)務支柱

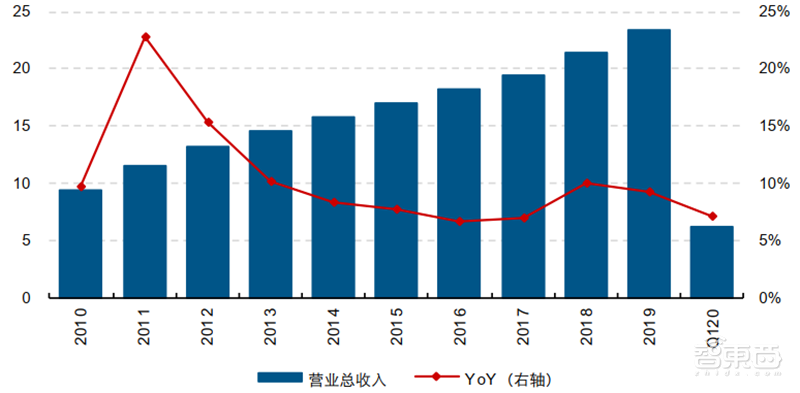

伴隨著 IP 業(yè)務占比提升的是持續(xù)的營收增長。Synopsys2010~2019 年營收復合增速達10.39%,其中 IP 業(yè)務營收復合增速高達 20.32%,遠高于 EDA 業(yè)務的 8.29%;總體凈利潤也實現(xiàn)了 9.40%的復合增長。

▲Synopsys 營收持續(xù)提升(單位:億美金)

▲Synopsys 凈利潤在 2018、2019 大幅提升(單位:億美金)

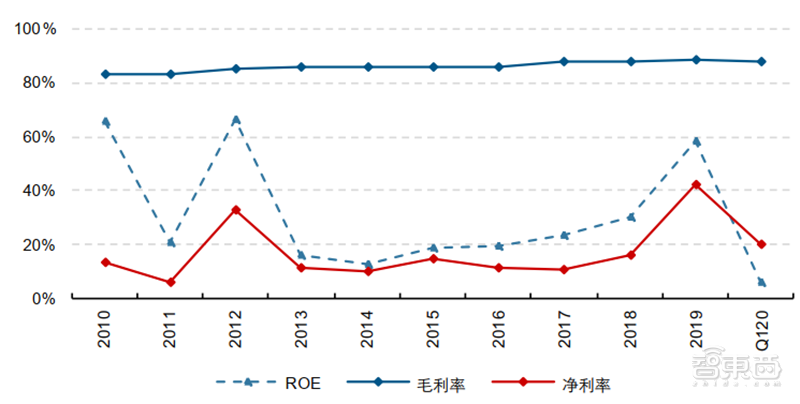

EDA 與 IP 核業(yè)務均不涉及芯片的實際生產制造,整體毛利率較高,2006 年以來毛利率長期高于 75%;由于研發(fā)投入長期維持在 30%左右,同時每年預計為并購技術公司預留 20%左右收入,Synopsys 凈利率長期維持在 10%上下。截至 2020H,Synopsys 的毛利率、凈利率、ROE 分別為 77.76%、12.62%、5.12%。

▲Synopsys 毛利率長期高于 75%

▲Synopsys 研發(fā)費用比例約為 30%

與 ARM 不同,SynopsysIP 授權業(yè)務發(fā)展相對較晚,早期主要是作為其 EDA 軟件的配套服務,近年來隨著芯片用量和品類的不斷擴大,IP 授權業(yè)務營收增長持續(xù)提速,公司也在不斷加大對 IP 業(yè)務的投入,2014 年以來進行了多宗 IP 企業(yè)并購,覆蓋 ASIP、IoT、存儲器到 SerDes 等多個領域。Synopsys 的 IP 業(yè)務發(fā)展方式主要是自研+并購。

▲Synopsys2014 年以來并購案

3、 Cadence:全球前三 IP 供應商,平臺化打造競爭力

Cadence 是專門從事 EDA 軟件服務的公司,是全球最大的 EDA、程序方案服務和設計服務供應商之一,也是全球第三的 IP 核供應商。公司產品涵蓋了電子設計的整個流程,包括系統(tǒng)級設計,功能驗證,IC 綜合及布局布線,模擬、混合信號及射頻 IC 設計,全定制集成電路設計,IC 物理驗證,PCB 設計和硬件仿真建模等。

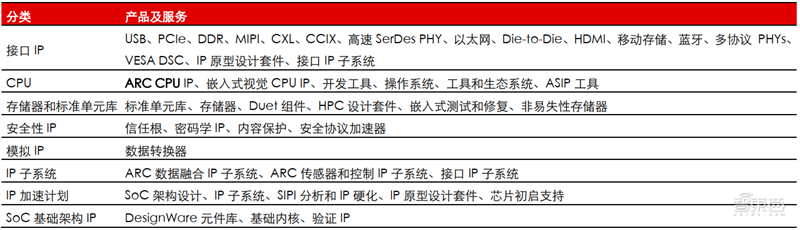

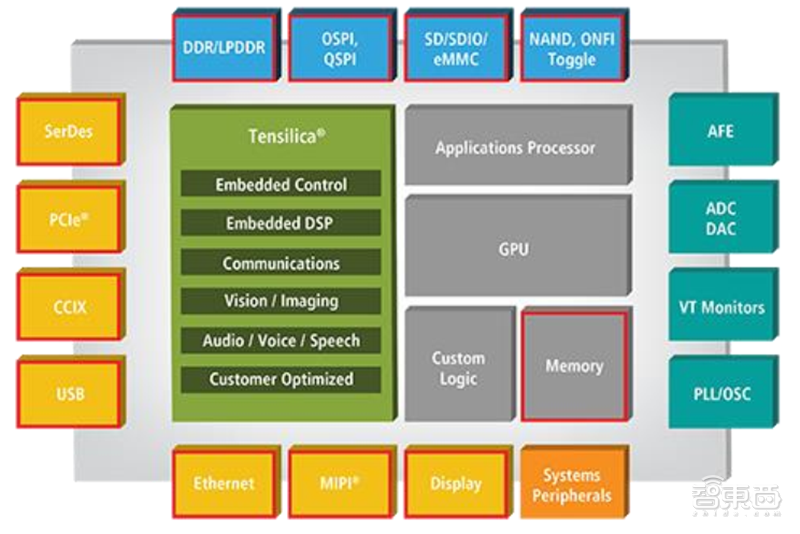

Cadence IP 產品組合包括經過硅驗證的 Tensilica IP 內核,模擬 PHY 接口,基于標準的 IP 內核,驗證 IP 和其他解決方案,以及針對當前和新興行業(yè)標準的定制服務。IP 核產品覆蓋 DDR/LPDDR、OSPI、SD/SDIO、NAND/ONFIToggle、SerDes、PCIe、CCIX等。

▲Cadence 除 Tensilica 以外的主要 IP 核能力

Cadence 的 IP 產品占比較低但整體增速較高,2012 營收占比約為 7%,2019 提升到13%,7 年間營收復合增長率達 18.45%,遠高于整體營收的 8.42%,從 2012 年不到 1億美元收入增長至 3.04 億美元(2019 FY) 。

▲Cadence 多種業(yè)務并行,平臺型服務打造較強競爭力

Cadence 自 2009 年以來營收長期實現(xiàn)較為穩(wěn)定的增長,2009~2019 年復合增長率為8.42%,2020H 全球疫情下游終端需求疲軟的影響下亦保持了 7.15%的同比增長率。

▲Cadence 近十年維持穩(wěn)健增長(單位:億美金)

與 ARM、Synopsys 類似,Cadence 毛利率較高,2006 年以來長期維持在 80%~90%之間,凈利率波動較大,2019 年實現(xiàn)凈利率 42.33%,ROE 實現(xiàn) 58.32%。研發(fā)支出占營收比重則較前兩家大,2016 年以來均約為 40%。

▲Cadence 2013 年以來 ROE 逐漸走高,2019 年達 58.32%

▲ Cadence 研發(fā)支出約為 30%(單位:億美金)

三、 國產替代浪潮

總結前文,IP核行業(yè)有以下三大特點:

1、高度集中,Synopsys、Cadence 等老牌 EDA 廠商在積極擴張 IP 核業(yè)務,新興玩家也在持續(xù)加入;

2、不涉及實際制造環(huán)節(jié),毛利率較高,研發(fā)費用+并購費用高;

3、競爭核心力:

對于一家IP核公司,其核心競爭力體現(xiàn)在以下三個方面:

IP種類豐富度。需要技術自研能力,也需要以并購方式更快地獲取技術,打造自身的技術護城河;

對制程和工藝的持續(xù)探索。隨著摩爾定律演進,F(xiàn)inFET、FD-SOI 等新技術持續(xù)發(fā)展,SoC、Chiplet 技術也在不斷完善,對于 IP 行業(yè)來說對先進技術的不斷探索將會是競爭的重要環(huán)節(jié)。

生態(tài)+平臺化建設。由于 IP 模塊和芯片設計企業(yè)客戶的研發(fā)體系是深度耦合的,IC 設計企業(yè)的技術積累,全都基于所采用的 IP,因此遷移成本較高。建立上下游生態(tài)網絡可增強客戶粘性,打造護城河;同時拓展多種客戶群體也可增強經營韌性,尋求新的增長機遇。平臺化建設則是在豐富、可靠的 IP 核基礎上提供多樣化的協(xié)同服務,如軟件、IC 設計平臺、IC 定制等設計服務,一方面提高了對設計能力較弱的初創(chuàng)型公司、系統(tǒng)廠商的服務能力,另一方面可通過業(yè)務之間的協(xié)同性增強用戶粘性。

半導體國產化將為 IP 產業(yè)發(fā)展提供增長動能。目前我國絕大部分的芯片都建立在國外公司的 IP 授權或架構授權基礎上,一方面國外企業(yè)具有的優(yōu)勢地位使得授權費用較高,增加了我國芯片設計企業(yè)的設計成本;另一方面半導體核心技術和知識產權如果受制于人對于我國的國產芯片的自主和安全而言是一個潛在的風險,因此推進 IP 和芯片底層架構國產化是市場的選擇也是國家戰(zhàn)略的需求 。

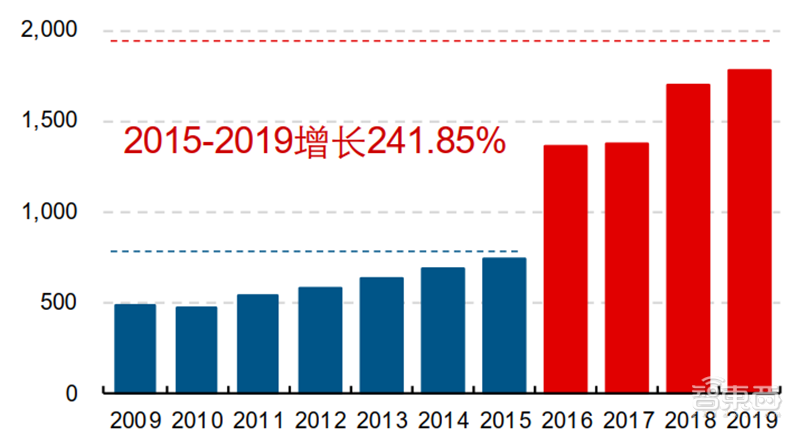

本土初創(chuàng)公司快速發(fā)展帶來 IP用量新市場。隨著中國芯片制造及相關產業(yè)的快速發(fā)展,本土產業(yè)鏈逐步完善,晶圓代工、封測等廠商實力日益提升,為我國初創(chuàng)型芯片設計公司提供了強大的下游支持,我國芯片設計公司數量快速增加。同時,由于初創(chuàng)芯片設計公司技術基礎相對薄弱,而快速變化的市場需求對芯片設計的效率和成本有了更高的要求,IP 核可大幅提高芯片設計效率的特性將吸引大量初創(chuàng)芯片設計公司。 ICCAD 公布的數據顯示,自 2016 年以來,我國芯片設計公司數量大幅提升, 2015 年僅為 736家, 2019 年則增長至 1,780 家,年均復合增長率為 24.71%。

▲國內初創(chuàng)芯片設計企業(yè)數量(單位:家)

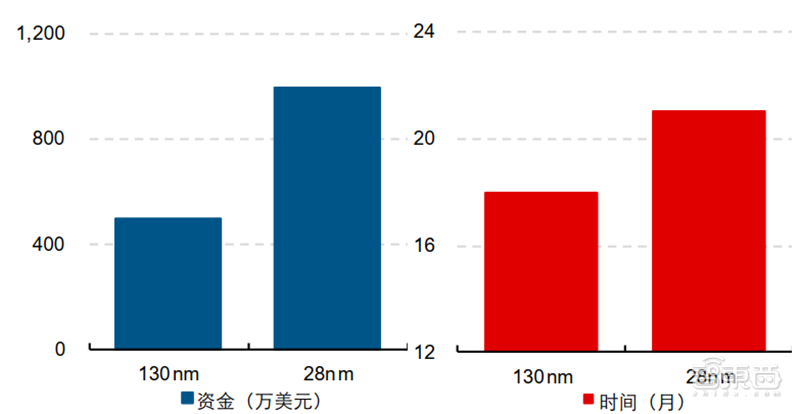

▲IP 核研發(fā)成本高昂,初創(chuàng)企業(yè)較難承擔研發(fā)耗費

系統(tǒng)廠商和互聯(lián)網公司芯片定制需求推動 IP 行業(yè)進一步發(fā)展。隨著市場競爭的加劇,終端電子產品如手機、相機及平板電腦等生產廠商開始面對功能多樣化挑戰(zhàn)及成本壓力,進而需要定制符合其特定應用環(huán)境下的高性能及低功耗的芯片,因此越來越多的系統(tǒng)廠商和互聯(lián)網公司加入了定制芯片的行業(yè),以應對產業(yè)升級、競爭加劇及核心技術國產化的挑戰(zhàn)。例如華為、小米、蘋果等系統(tǒng)廠商都擁有了自己的芯片設計團隊或者希望依托集成電路設計服務企業(yè)幫助自己開發(fā)專用芯片,F(xiàn)acebook、谷歌、亞馬遜、阿里巴巴等互聯(lián)網公司紛紛著手開發(fā)與其業(yè)務相關的自有芯片,這種趨勢為集成電路設計產業(yè)中半導體 IP 和設計服務模式的發(fā)展擴展了市場空間。國內大部分 IP 公司為初創(chuàng)型企業(yè),芯原股份具備全球競爭力。

智東西認為, IP核產業(yè)自誕生以來就不斷演進。最開始主要由各半導體公司內部的IP核部門來開發(fā)維護,伴隨設計復雜度上升與上市時間要求縮短,第三方商業(yè)IP核開始出現(xiàn),他們在成本、性能與規(guī)模效應上優(yōu)勢明顯,很多半導體公司開始采用第三方IP核,并逐漸減少在自研IP核上的投入,IP核產業(yè)日益興盛。經過多年發(fā)展,IP核已形成了幾家巨頭壟斷的格局。但是,由于物聯(lián)網、5G、人工智能等新興技術的發(fā)展,半導體產品生態(tài)將會更加豐富,同時設計規(guī)模和設計難度也將進一步加大,使得客戶對于IP核的種類、功能和性能都提出了更多個性化的需求。這些需求對于國內的新玩家來說是一次難得的機會, 隨著中國芯片產業(yè)飛速發(fā)展,國內IP核行業(yè)相信也即將迎來其黃金發(fā)展期。

- 打好節(jié)日牌,冰雪時光積極推動品牌形象戰(zhàn)略

- 2022春節(jié)必購裝備來了!絨言絨語萌物軍團衛(wèi)衣閃耀上線

- 春運期間國內航線加班20297班 確保廣大旅客“走得了、走得好”

- 歲末年初“吸錢花招”頻出 健身官司頻繁警惕這些套路

- 國家鐵路局:擬修改火車兒童票優(yōu)惠條件 打破“身高論票價”

- 養(yǎng)老機構發(fā)生欺老、虐老等侵害老年人合法權益的行為 相關責任人或被實施“行業(yè)禁入”措施

- 買家斥資萬元買盲盒只是“有錢任性”嗎?用“盲盒”誘導食品過度消費當抵制

- 北京市燃氣安全大檢查持續(xù)至3月底 拒不整改燃氣安全隱患可依法暫停供氣

- 北京市《網絡餐飲服務餐飲安全管理規(guī)范》4月實施 生食水產品不宜外賣配送

- 物流信息簽收人“家門口、消防栓、地墊”令人哭笑不得 快遞新規(guī)不得代為確認收到快件

- 北京家用燃氣灶具新標準本月實施 必須人身安全和健康放在首位

- 春節(jié)前北京新發(fā)地市場果蔬肉量價齊穩(wěn) 臘月豬肉供應能力大于需求

- Kindle熱度不再:從“閱讀神器”到“蓋泡面神器” 電子書如何面對市場挑戰(zhàn)?

- 互聯(lián)網醫(yī)院為何雷聲大雨點小? 破除互聯(lián)網+醫(yī)療發(fā)展的政策藩籬

- 工信部:加快現(xiàn)代輕工產業(yè)體系建設 開展升級創(chuàng)新產品制造工程

- 北京市年內實施14項重點任務 全方位守護人民健康發(fā)掘“健康北京”的豐富內涵

- 多地發(fā)布“文明聚餐適量自愿飲酒”倡議書 勸酒這種不文明餐桌行為為何頻繁發(fā)生?

- “劇里看重播”是對觀眾不尊重 國家廣播電視總局發(fā)布新規(guī)精簡常規(guī)劇集正片

- 市場監(jiān)管總局進一步規(guī)范固體飲料標簽標注 嚴格固體飲料質量安全監(jiān)管

- 市場監(jiān)管總局將計量惠民落到實處 2021年全國查處計量違法行為6534件

- 千元修復個人征信報告?銀行:征信修復都是騙局 背后暗藏詐騙陷阱

- 5家快遞企業(yè)“春節(jié)不打烊” 保障節(jié)日寄遞需求

- 今年春運預計2283萬人次進出京 出行客運量較2021年均有所增加

- OPPO 2022年新春禮盒發(fā)布,由非遺傳承人創(chuàng)作、結合了AR科技!

- 家里的廢舊衣物扔了可惜 捐贈又找不到好的途徑該咋辦?

- 春運搶票高峰期“搶票加速”服務再次大量上線 真管用還是大忽悠?

- 北京市餐飲企業(yè)食品安全大檢查 呷哺呷哺、華萊士等品牌被通報

- 市場監(jiān)管總局組織開展襯衫、睡衣居家服產品質量國家監(jiān)督抽查

- 推動圖書價格立法 有效制止網上網下出版物銷售惡性“價格戰(zhàn)”

- 勁酒致敬美好生活,揭秘健康生活方式

-

凡本網注明“XXX(非現(xiàn)代青年網)提供”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和其真實性負責。

特別關注

-

惡意搶注囤積商標 國家知識產權局:堅決遏制

數量多達幾百件甚至幾千件,搶注閑置、待價而沽惡意搶注囤積商標成一些企業(yè)生財之道國家有關部門表示,將從嚴審查、堅決遏制和打擊商標非正

2018-12-24 08:37

-

中關村在線2018年度科技大會暨產品頒獎盛典在京舉行

中新網12月21日電 12月20日,中關村在線2018年度科技大會暨產品頒獎盛典在北京舉行。作為行業(yè)領先的科技互聯(lián)網媒體,這是中關村在線第十一

2018-12-21 10:19

-

忘帶身份證可住酒店,又解決一民生痛點

據新華社報道,安徽省公安廳近日發(fā)布的《安徽省公安機關深化放管服改革39項措施》第11條規(guī)定,國內居民忘記攜帶有效身份證件的,可以在具備

2018-12-21 09:02

-

業(yè)內聚焦金融數字化轉型:擁抱變化 積極創(chuàng)新

中新網北京12月20日電 (記者 陳康亮)中國經濟數字化變革方興未艾,蓬勃發(fā)展。作為經濟重要組成部分的金融機構面對變革將何去何從?在此間

2018-12-21 08:46

-

深圳警方打掉“財富中國”非法集資平臺 刑拘6人

中新網深圳12月20日電 (陳文 任冠元 蔣磊)深圳福田警方12月20日通報稱,深圳福田警方日前打掉財富中國非法集資平臺,6名犯罪嫌疑人因涉

2018-12-21 08:46

-

2018世界電子商務大會在京舉行

主題為新經濟·新電商·新零售的2018世界電子商務大會12月20日在北京舉行。圖為與會嘉賓出席開幕儀式。 主辦方供圖 攝中新網北京12月20日

2018-12-21 08:43

-

下月中國實施新個稅法 稅務機關公布征管操作辦法

中新社北京12月20日電 (記者 趙建華)新修改的中國個人所得稅法將于2019年1月1日正式實施。中國國家稅務總局對居民、非居民個人預扣預繳方

2018-12-21 08:39

-

工信部印發(fā)文件 解決5G基站與其他無線電臺干擾問題

中新網12月20日電 據工信部網站消息,為保障我國第五代移動通信系統(tǒng)(5G)健康發(fā)展,協(xié)調解決5G基站與衛(wèi)星地球站等其他無線電臺(站)的干擾問

2018-12-21 08:39

-

寧夏中衛(wèi)西氣東輸互聯(lián)互通工程正式進氣投產

中衛(wèi)西氣東輸互聯(lián)互通工程正式進氣投產,工作人員臉上洋溢著喜悅的笑容。 楊迪 攝中新網銀川12月20日(于翔 楊迪)12月20日,西氣東輸的窗

2018-12-21 08:36

-

全球二維碼代碼中國區(qū)發(fā)行正式啟動

新華社北京12月20日電(記者高亢)記者20日從中國二維碼注冊認證中心獲悉,近期成立的國內首家全球代碼發(fā)行機構——統(tǒng)一二維碼標識注冊管理中

2018-12-21 08:35