金秋十月成色十足 低估值的收獲季

大勢研判:金秋十月,成色十足。節后首日市場止跌回溫,成交金額重回萬億,我們認為盈利端下行預期已充分,分母端的持續發力將驅動十月行情。1)盈利端下行預期充分:消費、地產持續回落,限電限產與雙控擾動生產,9月PMI下穿榮枯線,穩增長已成為市場共識。進一步映射至上市公司盈利表現,四季度盈利增速亦確實面臨較大下行壓力。但當前盈利的預期底已經出現,從未來12個月的移動盈利預期來看,近期已逐步見底并小幅回升。2)分母端將持續發力:寬松超預期仍是分母端核心,10月MLF、逆回購大規模到期以及政府債發行提速,資金缺口較9月擴大,疊加局部信用風險的額外需求,寬松有望超預期。此外中美蘇黎世會晤釋放積極信號,市場風險偏好近期亦有所修復。3)海外風險可控:美國債務上限問題得到緩解,美債利率仍有上行壓力,但中美貨幣政策的分化使其影響有限。

地產負面沖擊有限,更應看到積極一面。三季度以來地產銷售持續降溫,至9月百強房企單月銷售同比下滑達36%,行業供需兩端持續收縮。此外行業信用風險亦有擴散苗頭,10月4日花樣年超市場預期發生違約。但隨著政策適度放松的預期逐步強化,未來地產行業“自由落體式”下行難現。一方面近期多地銀行貸款利率下行,放款速度加快。另一方面9月29日人民銀行、銀保監會聯合召開房地產金融工作座談會,重申“穩地價、穩房價、穩預期”目標,并首提維護住房消費者合法權益。政策維穩下地產行業穩著陸概率更大,使其對市場風險偏好難形成明顯擾動,對權益市場負面沖擊有限。相應更應看到積極的一面:1)過去地產資產作為優質無風險資產的信仰進一步打破,進一步助推無風險利率下行;2)從包商銀行、永煤債事件來看,地產局部信用風險事實上強化了穩增長下的寬松預期;3)若地產穩著陸則有利于進一步穩定居民收入與資產預期,助力消費意愿的修復。

大消費加速邁出底部,配置性價比抬升。7-8月受疫情短期脈沖影響疊加雙減、缺芯等擾動,消費基本面持續筑底。從2021年各大類行業的盈利增速預期變動來看,8月必選與可選分別變動-5.2%與1.0%墊底,而同期上中游周期分別上調24.4%與8.9%。9月隨著疫情反彈節奏的中止,消費基本面預期逐漸邁出底部。1)9月服務業PMI指數52.4%,環比回升7.2個百分點。2)從盈利預期來看,9月消費行業2021年盈利預期已快速企穩,且2022年盈利預期的變動甚至已優于周期。3)國慶假期期間,重點景區、免稅銷售等恢復情況均較好,白酒動銷亦超預期,高端白酒表現穩健。4)此外從市場擔憂的政策風險來看,以白酒、醫藥為代表的消費行業近期政策負面預期均大幅淡化。隨著大消費加速邁出預期底部,配置性價比正大幅抬升。從交易結構來看,亦可以觀察到近期北上資金消費倉位回暖。

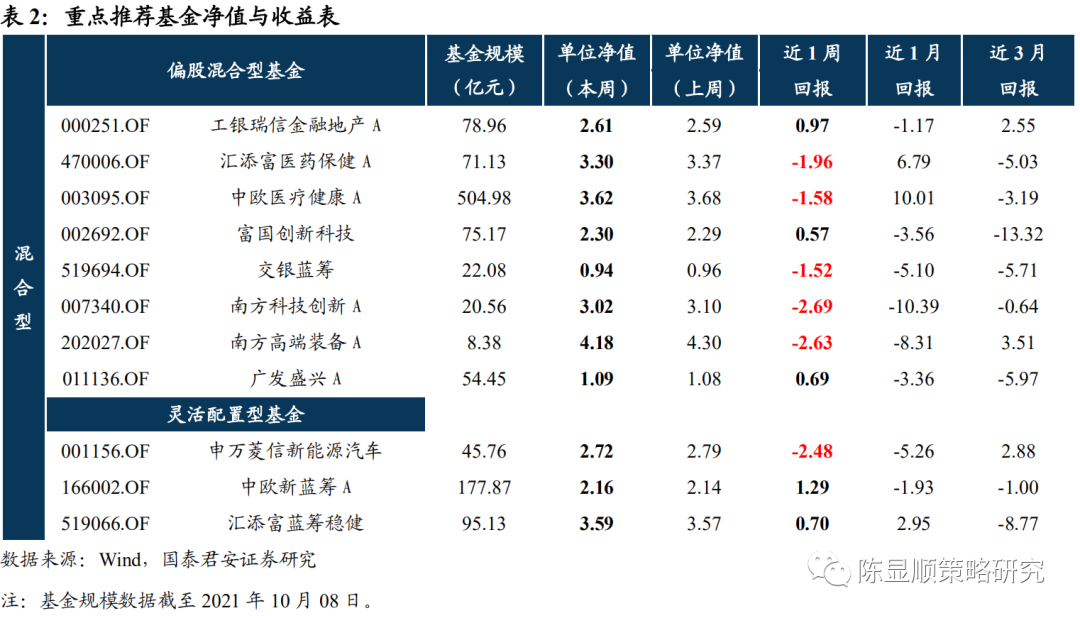

行業配置:低估值的收獲季。1)無風險利率下行率先把握二次成長曲線驅動下行情持續性超過往,且具備高估值性價比的券商。2)寬松周期開啟后市場實際盈利回升較慢,高景氣方向仍具稀缺性,應追尋三次能源革命中的新能源方向,尤其是估值性價比較高的BIPV、核電等方向;3)此外新增業績有支撐且政策負面預期淡化的白酒。

1

金秋十月,成色十足

大勢研判:金秋十月,成色十足。節后首日市場止跌回溫,成交金額重回萬億,我們認為盈利端下行預期已充分,分母端的持續發力將驅動十月行情。1)盈利端下行預期充分:消費、地產持續回落,限電限產與雙控擾動生產,9月PMI下穿榮枯線,穩增長已成市場共識。進一步到上市公司盈利表現,四季度盈利增速亦確實面臨較大下行壓力,但當前盈利的預期底已經出現。從未來12個月的移動盈利預期來看,近期已逐步見底并小幅回升。2)分母端將持續發力:寬松超預期仍是分母端核心,10月MLF、逆回購大規模到期以及政府債發行提速,資金缺口較9月擴大,疊加局部信用風險的額外需求,寬松有望超預期。此外中美蘇黎世會晤釋放積極信號,市場風險偏好近期亦有所修復。3)海外風險可控:美國債務上限問題得到緩解,美債利率仍有上行壓力,但中美貨幣政策的分化使其影響有限。

2

地產負面沖擊有限,更應看到積極一面

地產負面沖擊有限,更應看到積極一面。三季度以來地產銷售持續降溫,至9月百強房企單月銷售同比下滑達36%,行業供需兩端持續收縮。此外行業信用風險亦有擴散苗頭,10月4日花樣年超市場預期發生違約。但隨著政策適度放松的預期逐步強化,未來地產行業“自由落體式”下行難現。一方面近期多地銀行貸款利率下行,放款速度加快。另一方面9月29日人民銀行、銀保監會聯合召開房地產金融工作座談會,重申“穩地價、穩房價、穩預期”目標,并首提維護住房消費者合法權益。政策維穩下地產行業穩著陸概率更大,使其對市場風險偏好難形成明顯擾動,對權益市場負面沖擊有限。相應更應看到積極的一面:1)過去地產資產作為優質無風險資產的信仰進一步打破,進一步助推無風險利率下行;2)從包商銀行、永煤債事件來看,地產局部信用風險事實上強化了穩增長下的寬松預期;3)地產穩著陸有利于進一步穩定居民收入與資產預期,助力消費意愿的修復。

3

大消費加速邁出底部,配置性價比抬升

大消費加速邁出底部,配置性價比抬升。7-8月受疫情短期脈沖影響疊加雙減、缺芯等擾動,消費基本面持續筑底。從2021年各大類行業的盈利增速預期變動來看,8月必選與可選分別變動-5.2%與1.0%墊底,而同期上中游周期分別上調24.4%與8.9%。9月隨著疫情反彈節奏的中止,消費基本面預期逐漸邁出底部。1)9月服務業PMI指數52.4%,環比回升7.2個百分點。2)從盈利預期來看,9月消費行業2021年盈利預期已快速企穩,且2022年盈利預期的變動甚至已優于周期。3)國慶假期期間,重點景區、免稅銷售等恢復情況均較好,白酒動銷亦超預期,高端白酒表現穩健。4)此外從市場擔憂的政策風險來看,以白酒、醫藥為代表的消費行業近期政策負面預期均大幅淡化。隨著大消費加速邁出預期底部,配置性價比正大幅抬升。從交易結構來看,亦可以觀察到近期北上資金消費倉位回暖。

4

行業推薦:低估值的收獲季

行業配置:低估值的收獲季。行業配置應以無風險利率下行為主線,尋找低估值性價比較高的配置方向。1)首推券商:無風險利率下行率先把握二次成長曲線驅動下行情持續性超過往,且具備高估值性價比的券商(東方財富)。2)寬松周期開啟后市場實際盈利回升較慢,高景氣方向仍具稀缺性,應追尋三次能源革命中的新能源方向,尤其是估值性價比較高的BIPV、核電(中國廣核/華能國際)、光伏(隆基股份/通威股份)等方向;3)此外消費正加速邁出底部,新增業績有支撐且政策負面預期淡化的白酒(五糧液)。

- 打好節日牌,冰雪時光積極推動品牌形象戰略

- 2022春節必購裝備來了!絨言絨語萌物軍團衛衣閃耀上線

- 春運期間國內航線加班20297班 確保廣大旅客“走得了、走得好”

- 歲末年初“吸錢花招”頻出 健身官司頻繁警惕這些套路

- 國家鐵路局:擬修改火車兒童票優惠條件 打破“身高論票價”

- 養老機構發生欺老、虐老等侵害老年人合法權益的行為 相關責任人或被實施“行業禁入”措施

- 買家斥資萬元買盲盒只是“有錢任性”嗎?用“盲盒”誘導食品過度消費當抵制

- 北京市燃氣安全大檢查持續至3月底 拒不整改燃氣安全隱患可依法暫停供氣

- 北京市《網絡餐飲服務餐飲安全管理規范》4月實施 生食水產品不宜外賣配送

- 物流信息簽收人“家門口、消防栓、地墊”令人哭笑不得 快遞新規不得代為確認收到快件

- 北京家用燃氣灶具新標準本月實施 必須人身安全和健康放在首位

- 春節前北京新發地市場果蔬肉量價齊穩 臘月豬肉供應能力大于需求

- Kindle熱度不再:從“閱讀神器”到“蓋泡面神器” 電子書如何面對市場挑戰?

- 互聯網醫院為何雷聲大雨點小? 破除互聯網+醫療發展的政策藩籬

- 工信部:加快現代輕工產業體系建設 開展升級創新產品制造工程

- 北京市年內實施14項重點任務 全方位守護人民健康發掘“健康北京”的豐富內涵

- 多地發布“文明聚餐適量自愿飲酒”倡議書 勸酒這種不文明餐桌行為為何頻繁發生?

- “劇里看重播”是對觀眾不尊重 國家廣播電視總局發布新規精簡常規劇集正片

- 市場監管總局進一步規范固體飲料標簽標注 嚴格固體飲料質量安全監管

- 市場監管總局將計量惠民落到實處 2021年全國查處計量違法行為6534件

- 千元修復個人征信報告?銀行:征信修復都是騙局 背后暗藏詐騙陷阱

- 5家快遞企業“春節不打烊” 保障節日寄遞需求

- 今年春運預計2283萬人次進出京 出行客運量較2021年均有所增加

- OPPO 2022年新春禮盒發布,由非遺傳承人創作、結合了AR科技!

- 家里的廢舊衣物扔了可惜 捐贈又找不到好的途徑該咋辦?

- 春運搶票高峰期“搶票加速”服務再次大量上線 真管用還是大忽悠?

- 北京市餐飲企業食品安全大檢查 呷哺呷哺、華萊士等品牌被通報

- 市場監管總局組織開展襯衫、睡衣居家服產品質量國家監督抽查

- 推動圖書價格立法 有效制止網上網下出版物銷售惡性“價格戰”

- 勁酒致敬美好生活,揭秘健康生活方式

-

凡本網注明“XXX(非現代青年網)提供”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和其真實性負責。

特別關注

-

惡意搶注囤積商標 國家知識產權局:堅決遏制

數量多達幾百件甚至幾千件,搶注閑置、待價而沽惡意搶注囤積商標成一些企業生財之道國家有關部門表示,將從嚴審查、堅決遏制和打擊商標非正

2018-12-24 08:37

-

中關村在線2018年度科技大會暨產品頒獎盛典在京舉行

中新網12月21日電 12月20日,中關村在線2018年度科技大會暨產品頒獎盛典在北京舉行。作為行業領先的科技互聯網媒體,這是中關村在線第十一

2018-12-21 10:19

-

忘帶身份證可住酒店,又解決一民生痛點

據新華社報道,安徽省公安廳近日發布的《安徽省公安機關深化放管服改革39項措施》第11條規定,國內居民忘記攜帶有效身份證件的,可以在具備

2018-12-21 09:02

-

業內聚焦金融數字化轉型:擁抱變化 積極創新

中新網北京12月20日電 (記者 陳康亮)中國經濟數字化變革方興未艾,蓬勃發展。作為經濟重要組成部分的金融機構面對變革將何去何從?在此間

2018-12-21 08:46

-

深圳警方打掉“財富中國”非法集資平臺 刑拘6人

中新網深圳12月20日電 (陳文 任冠元 蔣磊)深圳福田警方12月20日通報稱,深圳福田警方日前打掉財富中國非法集資平臺,6名犯罪嫌疑人因涉

2018-12-21 08:46

-

2018世界電子商務大會在京舉行

主題為新經濟·新電商·新零售的2018世界電子商務大會12月20日在北京舉行。圖為與會嘉賓出席開幕儀式。 主辦方供圖 攝中新網北京12月20日

2018-12-21 08:43

-

下月中國實施新個稅法 稅務機關公布征管操作辦法

中新社北京12月20日電 (記者 趙建華)新修改的中國個人所得稅法將于2019年1月1日正式實施。中國國家稅務總局對居民、非居民個人預扣預繳方

2018-12-21 08:39

-

工信部印發文件 解決5G基站與其他無線電臺干擾問題

中新網12月20日電 據工信部網站消息,為保障我國第五代移動通信系統(5G)健康發展,協調解決5G基站與衛星地球站等其他無線電臺(站)的干擾問

2018-12-21 08:39

-

寧夏中衛西氣東輸互聯互通工程正式進氣投產

中衛西氣東輸互聯互通工程正式進氣投產,工作人員臉上洋溢著喜悅的笑容。 楊迪 攝中新網銀川12月20日(于翔 楊迪)12月20日,西氣東輸的窗

2018-12-21 08:36

-

全球二維碼代碼中國區發行正式啟動

新華社北京12月20日電(記者高亢)記者20日從中國二維碼注冊認證中心獲悉,近期成立的國內首家全球代碼發行機構——統一二維碼標識注冊管理中

2018-12-21 08:35